借金をした場合、銀行口座を勝手に知られるのではないかと不安に感じる方が多いです。借金後の流れを知ると、不安に感じずにうまく対応できます。 そこで今回は、借金が滞った場合の流れや銀行口座が差し押さえになった場合について詳しく解説します。

借金の返済が滞った場合の流れ

借金の返済が滞った場合、次のような流れで手続きが進みます。どのような流れかを確認しましょう。

債権者から督促がくる

返済期限が過ぎた場合、債権者から電話や郵送で督促が行われます。督促は通常、返済の催促や期限の延長についての提案が記載されているため、迅速に対応することが求められます。 この段階では、まだ話し合いや交渉の余地があります。返済が困難な場合でも、早い段階で意思を示し、分割払いの提案などを行うと、事態の悪化を防げるケースもあります。 督促は複数回行われる場合もあり、返済の意思を示さないまま放置すると、次の段階に進む可能性があります。遅延が長期化するほど法的手続きに進む可能性が高くなるため、早期に対応しなければいけません。

債務者を相手に訴訟を提起する

督促に応じない場合、債権者は訴訟を提起することがあります。裁判に進むと、債務者の信用情報に影響を及ぼすだけでなく、強制執行のリスクも生じます。 さらに、裁判所の通知を無視すると、法的措置が取られる可能性があるため、慎重に対応する必要があります。 訴訟された場合でも、和解の提案を行えるケースがあります。弁護士を通じて債権者と交渉すると、最悪の結果を回避できることもあります。

判決に基づいて強制執行を申し立てる

裁判所の判決に基づき、債権者は強制執行を申し立てることができます。強制執行では、給与や銀行口座、不動産などの資産が差し押さえの対象です。 強制執行が行われる場合、裁判所が発行する差押命令を行使して、債務の回収が進められます。強制執行に進む前に債権者と交渉を行い、返済計画や和解条件の提示を行うのが望ましいです。

債権者に銀行の預金口座を知られることはあるのか?

債権者が銀行の預金口座を特定するには、いくつか方法があります。たとえば、過去の返済履歴を調査する方法です。光熱費や支払いの返済履歴があると、その銀行口座に預金があることがわかります。 ほかのバレるケースとして、給与の振込先の銀行口座が把握された場合です。給与の振込口座だけに限らず、銀行口座の情報は漏洩しないようにきちんと管理する必要があります。裁判所を通じて正式な差押命令が発行された場合、金融機関はその命令に基づいて口座情報を開示する義務を負うため、強制執行されるケースも珍しくありません。 債権者は、返済履歴や給与振り込み口座を調べることで、預金残高があるかを調べます。差押えが実行される前に、適切な対応を取ることが重要といえます。

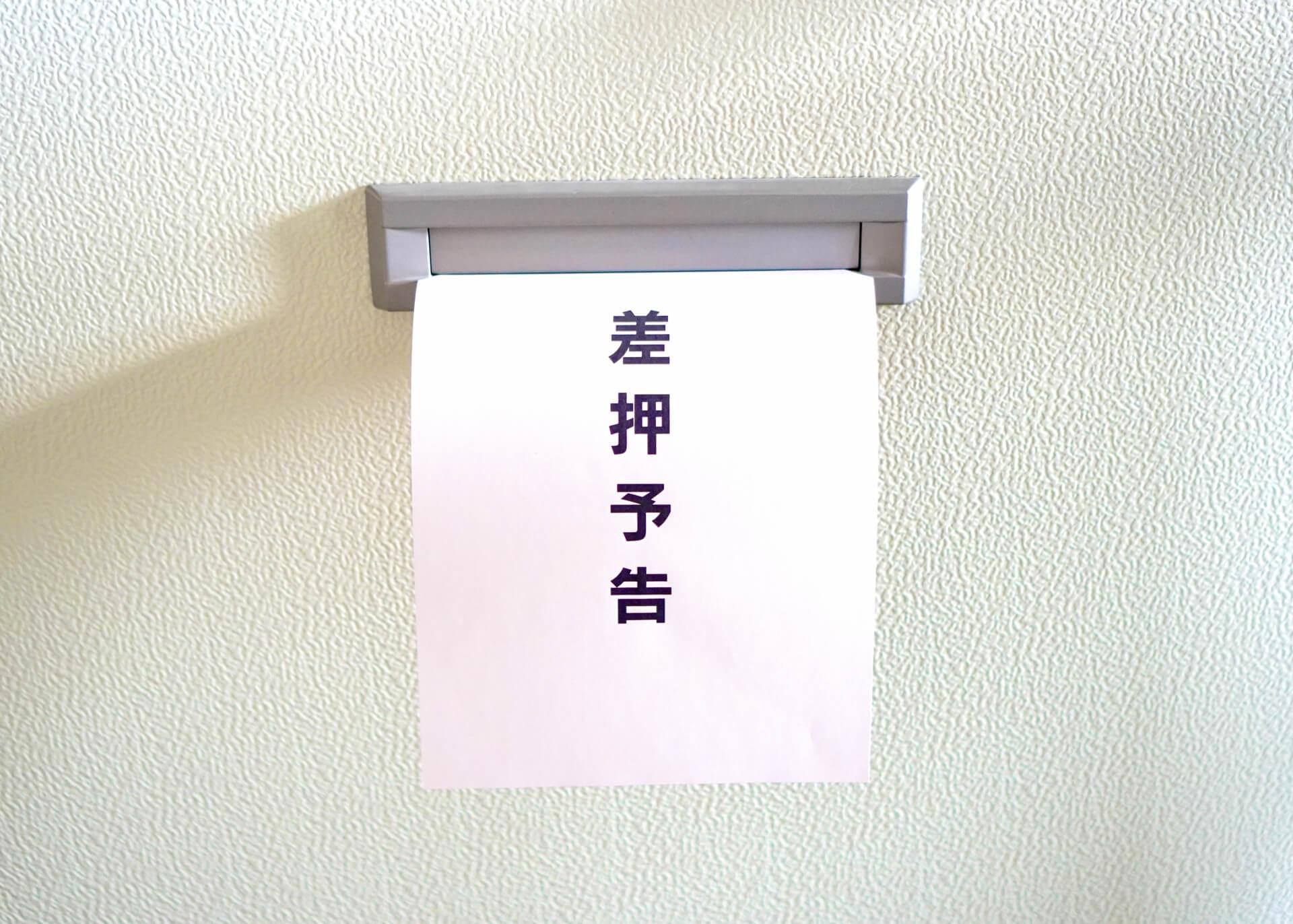

銀行口座を差し押さえられた場合どうなる?

銀行口座が差し押さえられると、預金が凍結され、引き出しや振込などの操作が制限されます。差押えの範囲は、一般的には判決に基づく債務額が対象です。 したがって、差し押さえの金額は、債権額および強制執行に要した費用が差し押さえの金額となります。債権額と強制執行の費用が100万円の場合は、銀行口座にある金額の100万円まで差し押さえになるということです。 しかし、差押えが行われた場合でも、最低限の生活費は保護される場合があります。一定額の預金は差押えの対象外となるため、専門家と相談しながら手続きを進めてください。この保護措置を受けるためには、事前に金融機関や裁判所に必要な書類を提出し、適切な手続きを行う必要があります。 差押えが複数回にわたることもありますが、一度の強制執行の手続では、一度の差し押さえしかできません。したがって、もう一度差し押さえを行う場合は、再び強制執行の手続きを行う必要があります。 差し押さえが複数回実施される場合は、早期に専門家に相談して、生活費の保護や債務整理に向けた行動を取ることが推奨されます。 また、強制執行が実行されたあとでも、債権者と再交渉する方法もあります。専門家の助言を受けながら和解案を提案し、現実的な返済計画を立てると返済額を減らしていけるでしょう。

まとめ

差押えを行う場合、法的な手続きに基づいて進められます。しかし、このような状況に至る前に、適切な対応を取ることで問題を軽減するのが望ましいです。 返済が困難な場合は、債権者と交渉して、現実的な解決策を模索する努力が必要です。また、一人で悩まずに専門家の助けを借りることで、よりよい結果を得られます。借金で悩んでいる場合は、頼れる人に相談してください。問題に冷静に向き合い、迅速かつ適切な対応を行うと、被害を最小限に抑えられるでしょう。